令和5年度税制改正(抜粋)~相続税の3年以内贈与加算が7年に!?~

皆さん、こんにちは。

センチュリー21みのり開発柏の澤田です。

昨日はC21本部の相続コーディネーター協議会のセミナーでした🖊

私自身も相続コーディネーターのひとりとして、月1回の勉強会に参加しています。

今回のテーマは、

1、相続税の3年以内贈与加算が7年に・・・

2、相続時精算課税制度に110万の基礎控除を導入

※令和6年1月1日以後の贈与に適用

お金をあげる(贈与)すると、もらった側(受贈者)には税金が掛かります。

でも、その額や時期、使い道や誰から誰にもらったかによっても変わってきます。

でも、1年間に110万円までの贈与であれば税金が掛からない暦年課税というものがあります。

「じゃあ、1年に110万円ずつ贈与していって税金対策しよう」と、考える人も出てくると思うのですが、この暦年課税贈与に対する相続税の3年以内加算制度がありまして(・ω・)

〝相続の際に財産を取得した者が、その相続の開始前3年以内に、被相続人から贈与により財産を取得している場合には、その贈与により取得した財産の価格(贈与時の価格:申告額)を加算して相続税を計算する。(※その贈与により課税された贈与税は、その者の相続税を限度に控除される)〟

つまりは、事前にこつこつと贈与していき相続税対策をしようとしていても、相続が開始した日から3年前までの間の贈与は暦年課税ではなく相続税に加算されます。

これが令和5年度の税制改正では、加算期間が3年→7年に伸びてしまいました(-_-;)

しかし、令和6年1月1日以後の贈与について、相続時精算課税制度を選択した場合でも110万円までは2500万の累計に加算されないとなっています。

ややこしや~、ややこしや~(;´Д`)

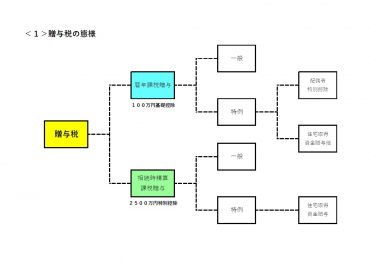

イメージ図にするとこんな感じです。

改正後の扱いとして、暦年課税では相続開始時に7年前まで遡って加算されてしまいますが、相続時精算課税制度を選択すると1年間に110万円までが暦年課税でなく基礎控除として贈与税の申告も必要なくなります。

もっというと、相続時精算課税制度の適用要件では適用対象者が年齢60歳以上の直系尊属(父母または祖父母)から、その者の直系卑属で推定相続人(子)または孫で年齢18歳以上の者が、贈与により財産を取得した場合に、その受贈者の選択により適用されるとあります。

なので、夫婦間や兄弟姉妹には適用されず、贈与者も養父母はOKだが義父母は適用されない。

通常の相続の際には法定相続人が財産を取得されることが想定されますので、効果的な贈与のポイントとして、基礎控除以外にも子の連れ合い(婿や嫁)や玄孫ひ孫に贈与するとか~。

まだまだお話したいお得な情報がたくさんあるのですが、今回はここまで(*´艸`*)

さすがCENTURY21本部の顧問税理士・谷口先生は頼もしい限りです👀✨

お客様のご状況に合わせた相続対策のご提案から相続に強い税理士のご紹介など、相談の窓口としてぜひお気軽になんでもご相談ください!

**********************************************

柏市の不動産売却をお考えの皆様には、

みのり開発柏の売却専門ページがオススメ!

柏市・松戸市で不動産売却をお考えの方は、

みのり開発柏の売却HPを是非ご覧ください。

売主様100人に対し100の提案。

ご売却理由にあわせた最適な提案を強みとしています。

当社は30年以上、売却をはじめとした住まいのお役立ちに務めてまいりました。

その中で様々なご要望にお応えしてきた経験があり、その経験で培った多くのアイデアがあります。

不動産売却のご相談もみのり開発柏にお任せください。

http://baikyaku.minori-kashiwa.co.jp/

**********************************************

「令和5年度税制改正(抜粋)~相続税の3年以内贈与加算が7年に!?~」へのコメント